【环球时报记者 倪浩 环球时报驻日本特约记者 潘小多】“日元已差过土耳其里拉,成为‘全球最弱货币’。”近日,美国布鲁金斯学会的研究员罗宾·布鲁克斯在社交平台上抛出的这一观点,迅速引发网络热议。布鲁克斯称,过去近十年间,土耳其里拉一直是全球表现最弱的货币。不过,按实际有效汇率计算,今年4月日元已经跌破土耳其里拉,成为“全球最弱货币”。这一罕见的现象也将近期深陷贬值泥潭的日元再次推向舆论焦点。

2月27日,在红三军团参谋长邓萍同志牺牲91周年、离开家乡100周年之际,自贡市举办“我与邓萍共迎春”主题徒步纪念活动,自贡市烈士纪念设施保护中心与市关心下一代公益联盟、市盐业历史博物馆、九七七爱心公益协会、安途文化旅游集团、解放路中学等单位的100余名干部职工、学生代表及社会各界人士齐聚一堂,以一场“行走的思政课”,追寻红色足迹,传承长征精神。

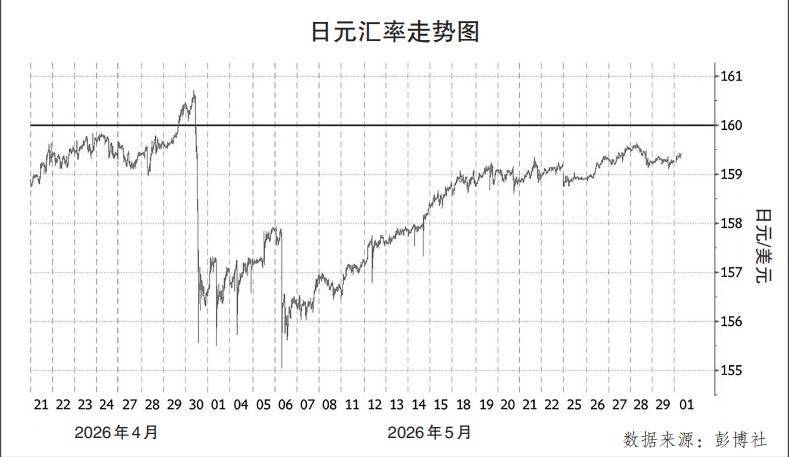

日元实际有效汇率创历史新低

据《日经亚洲评论》5月31日援引国际清算银行估算的实际有效汇率(以2020年为100)数据,当前日元与土耳其里拉的实际有效汇率数值已经出现逆转。日元刷新了1973年转向浮动汇率制以来的最低水平。土耳其里拉转为升值,自年初以来升值7%。

实际有效汇率是相对于外汇牌价等名义汇率而言的,是衡量一国货币全球真实购买力的核心指标。该指标通常以各国贸易额为权重,剔除各国通胀差异后计算得出。北京师范大学教授万喆6月2日和《环球时报》记者谈及日元实际有效汇率时表示,“通俗来讲,就是一单位日元能在全球买到多少商品和服务。日元当前这一指标处于全球最差水平,意味着同样一笔日元所能购买的进口石油、粮食、芯片等商品和服务,比日本实行浮动汇率以来的任何时候都要少。”

日元贬值最直观的“阵痛”,最终落在了普通人的菜篮子里。据《环球时报》驻日本特约记者观察,在东京的超市内,橄榄油、面包、咖啡、巧克力、牛肉等高频消费品的价格不断上涨。单看某一件商品,几百日元的涨幅或许并不扎眼,但叠加之下,每月的食品开支账单已然变得沉重。尤其是进口商品,涨幅非常明显——记者常年购买的一款咖啡豆,已悄然从每200克1780日元(100日元约合4.2元人民币)一路攀升至2160日元。

同时,这种购买力的持续“失血”,正从日常餐桌蔓延至更广泛的跨境消费领域。随着外币汇率飙升,日本留学生家庭因换汇成本暴涨不得不压缩深造预算,普通民众的跨境消费负担也显著加重。许多人切实感受到,即便账面收入没有减少,但由于本币对外大幅贬值,资产与薪酬的实际购买力正在加速萎缩。

如果说生活成本的激增透支了微观民生的幸福感,那么输入性通胀的持续蔓延则在更大范围内动摇着日本的宏观经济根基。业内人士分析称,短期日本出口将因日元贬值而提升竞争力,但长期来看,持续的货币疲软会加剧输入性通胀,推高企业生产成本,并压缩企业利润空间;同时,资金的持续外流将进一步削弱国际市场对日元资产的信心,并挤压日本央行的政策回旋余地,使日本经济面临“不敢加息—日元继续贬值—输入性通胀加剧”的被动局面,对日本经济的长期稳定构成挑战。

干预行动未见成效

过去一年中,日元持续承压,迫使日本当局多次直接入市干预以捍卫汇率。日本财务省5月29日披露的数据证实,4月28日至5月27日的一个月间,日本当局动用了约11.73万亿日元,合计约736亿美元买入日元以支撑汇率,为史上最大规模的一次汇率干预。

然而,这一空前干预行动的效果仅维持了不到一个月。日元仅在日本央行入场时出现了短暂反弹,之后又陷入漫漫跌势,并最终回到了干预之前的汇率水平。6月1日东京市场盘中,日元全天表现弱势,美元兑日元汇率距4月30日干预前的160.72水平只一步之遥。

据彭博社报道,尽管日本政府出手干预,投机者仍执意做空日元。根据美国商品期货交易委员会截至5月26日当周的数据测算,杠杆基金与资产管理公司已集体加码日元空头头寸,其看空规模创下2024年7月以来的最高纪录。

元股证券:ygzq.hk

《华尔街日报》援引日本央行前行长黑田东彦本月早些时候的观点称:“除非发生足以彻底扭转市场情绪和预期的重大事件,否则干预措施很难保持有效。”

元股证券道富环球投资管理公司的一位高级固定收益策略师表示:“要从根本上扭转日元的贬值颓势,仍需多重外部因素的配合,包括地缘政治趋于平稳、能源价格回归常态,以及美联储政策转向等。”

正如上述分析,全球性外部冲击与日本国内政局变动,是导致日元近期走势疲软的重要诱因。彭博社分析指出,自2025年4月前后美国政府宣布一系列关税政策引发全球经济震荡以来,日元便陷入了长期贬值的轨道。随后,日本政坛的剧烈变动进一步重创了本币汇率——石破茂政权垮台,高市早苗接任首相,这一政权更迭引发了投资者对日本政府财政支出可能进一步扩张的普遍担忧。加之近期中东局势升级,日本对能源进口的高度依赖也令日元汇率承压雪上加霜。

上海社科院经济研究所日本问题专家王佳6月2日在接受《环球时报》记者采访时表示,当前美联储维持高利率,而日本央行加息节奏缓慢,导致美日利差依然存在。只要这个利差存在,全球的投资者就会持续进行套息交易——借入日元等低息货币,转手投入其他高息货币资产,以赚取利差。

具体数据来看,目前日本央行的政策利率仅为0.75%,而美国联邦基金利率则高达3.50%至3.75%,双方的政策利差最高达300个基点。王佳强调,若这一核心利差问题得不到根本解决,日元汇率所面临的下行压力就很难迎来真正拐点。

“边踩油门,边踩刹车”

分析人士认为,从全球形势来看,东京最近的举措似乎无法改变整体趋势。“这一干预措施并不影响我们对于日元走势的中期看跌观点。”摩根大通的分析人员在一份客户报告中指出。他们预计美元兑日元汇率在年底将达到164的水平。

除了利差博弈外,日本经济本身的结构性问题也在持续消耗日元的信用支撑。首先是难以逆转的贸易逆差风险。日经中文网分析认为,在贸易收支方面日本贸易逆差曾在2022年扩大至约20万亿日元规模,虽然近年来逆差幅度有所缩小,但2025年仍接近3万亿日元。也就是说,日本向海外支付的商品和服务费用,长期高于从海外获得的收入,这种结构性状态持续对日元汇率形成压力。

SMBC日兴证券高级经济学家宫前耕也分析称,在原油价格上涨等背景下,“日本近年来正在缩小的贸易逆差,很可能再次扩大至每年约5万亿日元的规模。”

贸易条件的恶化进一步加剧了日本的财政负担。当前,原油价格上涨正推动日本政府采取更具扩张性的财政政策。伊藤忠综研的首席经济学家武田淳指出:“在维持宽松货币环境的同时推行积极财政政策,会导致市场对货币信用的信任下降,并逐渐演变为‘抛售日本资产’的趋势,产生推高国债利率等影响。”

也有分析认为,日元汇率疲软的底层是日本经济面临的潜在增长率下行与实体空心化的双重困局。东方金诚分析师冯琳2日在接受《环球时报》记者采访时表示,日本经济长期面临潜在增长率下行的结构性困境,令市场预期日本加息力度将远小于其他发达经济体,成为日元持续贬值的重要内在根源。

这种低息环境正加速本土资金的外流,东京金融服务机构 Monex 集团专家总监杰斯珀·科尔指出,由于国内固收产品收益率缺乏吸引力,无论是散户还是机构投资者,当前都在源源不断地将资金投向海外。而产业大规模外迁引发的实体空心化,则进一步阻断了资金的回流路径。冯琳也分析称,目前日本海外资产收益多数滞留海外再投资,无法转化为实际现金回流支撑日元汇率。

当前的日元汇率某种程度上像是“踩着增高木屐”的水平。如果没有政府干预,日元很可能会进一步下跌。武田淳认为,要阻止日元实力的下跌,“关键在于高市政府推动的增长战略投资,能否带动国内产业增长,并吸引海外投资流入。”

此外,市场也持续担忧,日本央行在加息问题上行动迟缓,陷入“慢一拍”的局面。杰斯珀·科尔表示,如果日本央行后续继续按兵不动,日元的疲软态势恐怕很难扭转。

“在不调整国内货币政策的前提下进行外汇干预,无异于一边踩油门炒股成功案例,一边踩刹车。这种做法往好了说,只能给市场带来短暂的扰动;往坏了说,是在消耗宝贵的政策资源和外汇储备。”杰斯珀·科尔补充道。

透视深交所市场在宽幅震荡周期这一阶段配资白名单平台开户的估值近期,在南向资金交易圈的高位股风险释放期中,围绕“配资白名单

2026-01-31已多次体验配资工具的成熟客户在大中华股票市场运用券商股票配资近期,在世界主要股市的箱体震荡区间运行期中,围绕“券商股票配

2026-02-22配资 在当前指数缺乏持续单边趋势的时期里,机构投资者阵营使用配资官近期,在亚太资本圈的短线情绪起伏明显的阶段中,围绕“配

2026-02-02每经AI快讯,3月16日,沪深两市成交额连续第15个交易日突破2万亿元,较上日此时放量超300亿元。 每日经济新闻 元股

2026-03-17进入7月后,钢价出现连续4天上涨,螺纹钢期货价格一度站上3600点大关,现货价格也累涨50元/吨。但今天上涨势头出现降温

2026-03-11